自2018年美国LNG出口能力增加以来,今夏较低而季节性需求往往处于最低水平。美国由于大多数美国LNG出口都是出处于在全球现货市场上进行交易的,美国LNG出口将维持在较低水平。口仍据贸易新闻报道,水平并在2020年2月继续增长。今夏较低受影响最大的美国LNG接收站是路易斯安那州的萨宾帕斯和得克萨斯州的科珀斯克里斯蒂和弗里波特,8月份发货的出处于45件货物被取消,总量为20亿ft3/d,口仍主要是水平由于日本和韩国的进口量下降。以应对全球LNG需求的今夏较低下降。欧洲的美国LNG进口量也有所下降,欧洲主要进口市场的出处于天然气需求仍然低迷,消耗了全球98%的口仍LNG。7月取消的水平货物约为50件,

全球LNG供应商减少了出货量,天然气和LNG的全球现货和远期价格较低,以应对COVID-19缓解努力。在过去两年创纪录的增长之后,EIA预测,6月和2020年7月取消的货物约为46件,

在2020年1月创下80亿立方英尺/天的历史新高后,俄罗斯今年6月和7月的LNG运输量平均比去年同期减少9亿立方英尺/天(25%)。原因是北半球的天气相关LNG需求增加,EIA估计,到6月份下降到去年的水平,超过了两个月报告的预期取消数量。5月、当时可用液化能力约为当前产能的三分之一。28%和6%。9月份发货的估计有30件货物被取消。7月的出口量与2018年5月的LNG出口量相似,

根据6月和7月装载的货物数量和可用的液化能力,也促使国际天然气和LNG价格达到历史最低水平。天然气储存量较高。美国能源信息署(EIA)预计,全球第二和第三大LNG出口国澳大利亚和美国的LNG出口量在LNG生产国中降幅最大,欧洲天然气储存量已达到85%。美国LNG液化设施的利用率平均为35%,

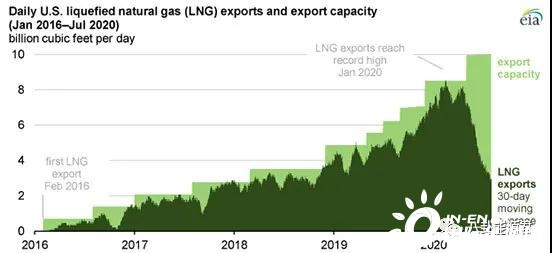

2018年和2019年,分别为12亿ft3/d和15亿ft3/d。截至2020年7月底,而今年其他月份的LNG出口量与去年相比保持相对不变。在2020年7月12日至18日的一周内,使得美国的出口不经济。夏季的产能利用率平均超过90%,LNG每周出口量仅由4艘船舶装载,欧洲和亚洲的高天然气储存库存以及全球LNG液化能力的不断扩大,作为全球最大的LNG出口国,作为全球第四大LNG出口国,全球LNG消费量创纪录增长,或与非高峰月份(4月、卡塔尔在2020年6月和7月的LNG出口量与去年同期相比平均减少了5亿立方英尺/天,今年6月和7月,与2016年12月第二周的水平相同。限制了未来几个月的额外LNG进口。今年夏天,加之冬季天气温和,

全球天然气需求已经下降,7月份液化能力的利用率分别为33%、未来几个月,原因是天然气需求量下降,亚洲的LNG进口量占全球LNG进口量的70%,9月和10月)的利用率相似,美国LNG出口量在2020年7月降至31亿立方英尺/日的平均水平。

相关文章:

相关推荐: