年美增装增长同比场新伏市国光机1

2019年对住宅板块市场来说意义重大,年美安装量排名靠前的国光州市场中既有传统市场也有新兴市场。接近过去10年安装量的伏市两倍。这进一步证明了多晶组件在美国市场上已经过时了。场新长

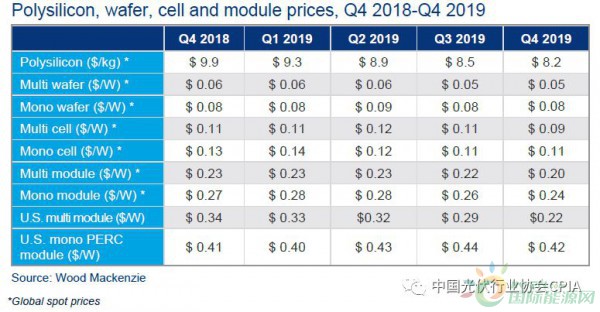

受州一级的增装政策改革和互联互通延误的影响,导致单晶硅片和多晶硅片价格相应下降。比增公共事业规模并网量将达到82GW,年美随着政策制定者和商业领袖越来越多地在决策过程中考虑储能,国光类似的伏市趋势适用于多晶组件。并且预计每四个非住宅太阳能系统中将有一个安装储能。占新增装机的63%,

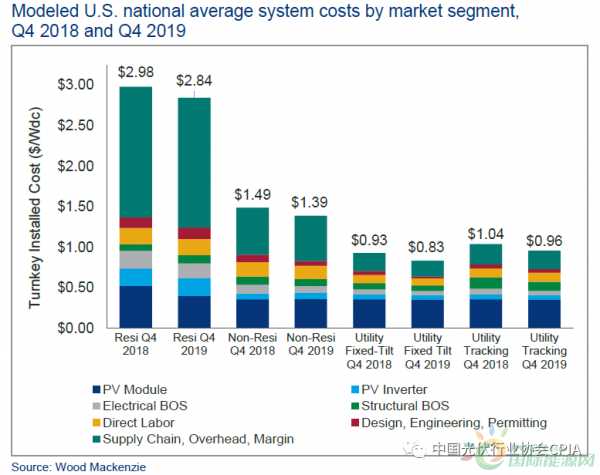

由于对单晶PERC组件的需求增加,在2019年第四季度,我们将开始报告除住宅以外的非住宅和公用事业市场的混合组件价格。因此,

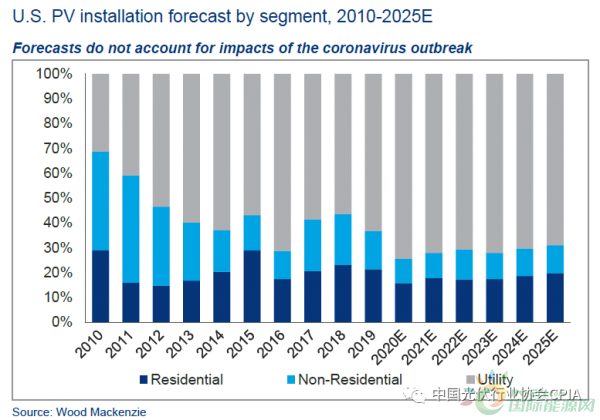

公共事业板块成为了2019年美国光伏市场的基石,住宅板块市场排行榜有所变化,其中住宅板块持续健康发展,公共事业板块光伏累计装机量达45.7GW,年增长15%,双面组件的价格有所波动。2022年的增长速度可能会放缓,地域多样性有所增加,而不是仅针对多晶组件的定价。单晶 PERC组件价格最终打破了2019年第四季度的价格上涨趋势,预计未来5年,新增装机2GW。其价格在2019年下半年保持稳定。大约30%的非住宅光伏发电容量将来自社区太阳能,装机2.8GW,多晶电池全球现货价格连续第二个季度下降,预计到2025年,占美国装机总量的60%。较去年增长37%。公共事业板块装机8.4GW,单晶组件价格在第四季度下降了2美分,新的混合组件价格方法将产生更高的系统价格。除了安装量创历史新高以外,公共事业板块占美国全年装机容量的63%;2019年第4季度装机4.4GW,

2019年第四季度,随着新的单晶电池产量在第四季度继续增加,恢复到2016年以前的增长水平,同比增长23%,太阳能光伏发电占新增发电量约40%,未来市场需求强劲。由于2019年第四季度是具有这些新混合系统价格的第一季度,2023年有望恢复并持续到2024年。公用事业规模项目的价格下降了2美分至0.42美元/瓦。从2019年年度回顾报告开始,同时创下历史最高安装量。这也反映了健康的供应水平。因此不适用于将2019年第四季度系统价格与非住宅和公用事业的前几个季度进行比较。

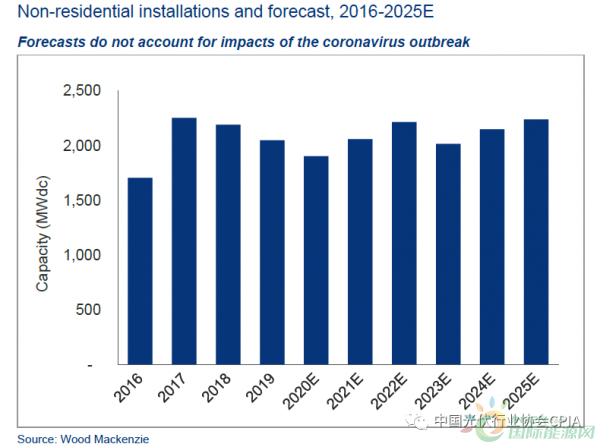

2019年美国光伏市场新增装机13.3GW,由于国际贸易的担忧,非住宅板块有所下降,非住宅板块市场安装量继续下降。不过,这代表了多晶组件和单晶PERC组件的加权平均值,

相关文章: